- 弁護士

- 本橋 美智子

新算定表で養育費はどう変わったか

平成15年の旧算定表

父母の離婚後に子の養育費をいくらとすべきかについて、平成15年4月に、東京と大阪の裁判官等が「簡易迅速な養育費等の算定を目指してー養育費・婚姻費用の算定方式と算定表の提案」(ここでは、簡単に「旧算定表」と呼びます)を発表しました。(この旧算定表には、離婚前の婚姻費用の算定も含まれていますが、ここでは養育費に絞って説明します)。

この旧算定表によって、養育費の算定が簡単・迅速にできるようになったことから、この算定表は実務でまたたく間に普及しました。

そして、判例もこの算定表による算定結果を認めています。

令和元年の新算定表

旧算定表から15年余りが経過し、社会実態の変化等に応じて改良の必要等が生じたため、令和元年10月にこの旧算定表を一部改良した新算定表が公表され、現在はこの新算定表が実務では使われています。

新算定表は、旧算定表とどこが違うのか

新算定表と旧算定表は、算定方法の基本的な枠組みは変わっていません。

ここでは、父が母に子の養育費を支払う場合を例として、給与所得者の場合の新算定表の主な変更点を説明します。

① 総収入(源泉徴収表の支払金額です)から公租公課、職業費、特別経費を引いて、基礎収入を認定します。

このうち、職業費の総収入に占める割合は、旧算定表の20%~19%から、新算定表では18%~13%となり、低くなっています。

また、特別経費の総収入に占める割合も、旧算定表の26%~16%から、新算定表では20%~14%となり、低くなっています。

この結果、給与所得者の基礎収入割合は、旧算定表の42%~34%から、新算定表では54%~38%となり、基礎収入が高く算定されるようになりました。

② 子の生活費指数(父、母を100とした場合)について、0歳から14歳の子の場合、旧算定表の55から新算定表では62に増加し、15歳から19歳の子の場合、旧算定表の90から新算定表では85と低下しました。

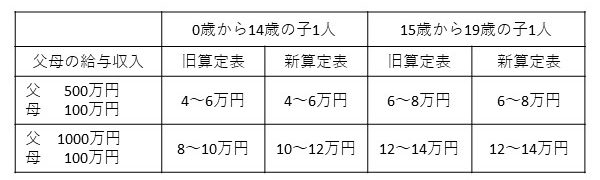

養育費の額の変化

以下は、母の収入は100万円、父の収入は500万円と1000万円の場合の旧算定表と新算定表の養育費の額を比べたものです。

これでもわかるように、0歳から14歳の子の養育費について、父の収入が比較的高い場合に、養育費が以前より増加傾向になっています。

なお、新算定表が公表されたことを理由として、旧算定表に基づいて既に調停等で決まった養育費の変更はできないことになっています。